熱門欄目

自選股

數(shù)據(jù)中心

行情中心

資金流向

模擬交游

客戶端

熱門欄目

自選股

數(shù)據(jù)中心

行情中心

資金流向

模擬交游

客戶端

界面新聞記者 | 袁穎琪體育游戲app平臺

界面新聞剪輯 | 陳菲遐

在倍加潔(603059.SH)面對自上市七年來初度年度耗損之時(shí),公司鼓舞及董監(jiān)高狡計(jì)集體減執(zhí)股份,觸及減執(zhí)數(shù)目跳躍百萬股。

憑據(jù)最新功績預(yù)報(bào),倍加潔預(yù)測2024年包攝于母公司統(tǒng)統(tǒng)者的凈利潤將在-8460萬元至-5640萬元之間,扣除非不時(shí)性損益后的凈利潤則在-10210萬元至-6800萬元之間。此前的三個(gè)季度,倍加潔保執(zhí)盈利狀態(tài)。這次一霎功績下滑,主要?dú)w因于公司參股的薇好意思姿實(shí)業(yè)(廣東)股份有限公司(下稱“薇好意思姿”)探討景色波動,以及控股子公司善恩康生物科技(蘇州)有限公司(下稱“善恩康”)功績未達(dá)預(yù)期,導(dǎo)致倍加潔對恒久股權(quán)投資和商譽(yù)進(jìn)行減值準(zhǔn)備。

這兩起收購案剛執(zhí)行不久就出現(xiàn)暴雷,究竟是市集環(huán)境突變照舊倍加潔政策布局裂縫?在鼓舞及高管“組團(tuán)”減執(zhí)背后,公司2024年首現(xiàn)耗損,還折射出一些深層問題。

外延彭脹策略

2024年前三季度,倍加潔交易總收入9.42億元,同比增長23.09%。增長主要得益于牙刷和濕巾類家具的營收辨認(rèn)增長13.69%和 24.14%。盡管營收增長,但倍加潔的歸母凈利潤為4175.24萬元,同比下跌29.35%。此時(shí),倍加潔對外投資的薇好意思姿按照權(quán)益法核算的投資收益為負(fù),就仍是開動影響了公司全體利潤。到了四季度,薇好意思姿溫暖恩康功績不達(dá)預(yù)期,計(jì)提減值致使公司功績出現(xiàn)耗損。

薇好意思姿溫暖恩康是倍加潔近兩年“外延彭脹”策略的體現(xiàn)。自2018年上市以來,倍加潔功績增長就浮現(xiàn)疲軟,凈利潤波動較大。2021年以后,倍加潔但愿通過收購策略已畢外延增長,旨在補(bǔ)皆業(yè)務(wù)短板、拓展市集幅員。

倍加潔收購薇好意思姿是其時(shí)口腔護(hù)士行業(yè)一場倍受防衛(wèi)的“攀親”。倍加潔是以牙刷代工起家的行業(yè)龍頭,一直渴慕補(bǔ)皆品牌短板。而薇好意思姿旗下的“舒客”品牌在C端市集領(lǐng)有遍及的品牌影響力。兩邊的伙同被看作是供應(yīng)鏈巨頭與品牌商強(qiáng)強(qiáng)聯(lián)結(jié),旨在通過資源整合普及市集競爭力。

這場收購并非一蹴而就。早在2021年,倍加潔就通過旗下基金曲折執(zhí)有薇好意思姿15.67%的股權(quán)。2022年2月,薇好意思姿向港交所遞交招股書。不外,由于市集環(huán)境變化以及功績波動,薇好意思姿的招股書在遞交后一年內(nèi)未能通過聆訊,上市程度墮入停滯。2023年,倍加潔念念要進(jìn)一步深切政策布局,于是以4.71億元的高價(jià)收購了薇好意思姿16.5%的股權(quán)。這筆交游完成后,倍加潔執(zhí)股比例升至32.165%,成為薇好意思姿第一大鼓舞。

倍加潔的收購對價(jià)對應(yīng)薇好意思姿全體估值高達(dá)30億元,薇好意思姿的賬面凈財(cái)富為4.28億元,溢價(jià)高達(dá)6倍,PB倍數(shù)6.83倍,遠(yuǎn)超行業(yè)平均2.21倍。值得把穩(wěn)的是,在收購經(jīng)過中,薇好意思姿并未給出功績應(yīng)承。

另一場善恩康的收購案則是“閃電戰(zhàn)”。善恩康成立于2016年,專注益生菌全產(chǎn)業(yè)鏈研發(fā),領(lǐng)有36項(xiàng)中國發(fā)明專利及AKK菌種等中樞技巧,客戶涵蓋乳成品、醫(yī)藥及日化企業(yè),家具出口30余國。為了加快發(fā)展,善恩康于2023年開動尋求成本方伙同。以前7月,倍加潔決定以2.13億元收購善恩康52%的股權(quán),其中1.38億元用于股權(quán)轉(zhuǎn)讓,6144.58萬元用于增資。這筆交游是倍加潔進(jìn)軍千億益生菌賽談的珍重一步。善恩康實(shí)控東談主應(yīng)承2024年至2026年已畢凈利潤三年累計(jì)不低于6000萬元。可是,善恩康的施行功績施展未能達(dá)到預(yù)期。

倍加潔近些年進(jìn)行的兩筆收購案均因功績未達(dá)預(yù)期而減值,背后深檔次的原因是什么?

加碼“燙手山芋”

薇好意思姿上市失敗,倍加潔從財(cái)務(wù)投資者“被迫加碼”成為政策投資者,可能就仍是埋下隱患。

薇好意思姿自2015年起就和倍加潔伸開伙同。爾后,倍加潔一直當(dāng)作薇好意思姿的家具代工方,訂單金額占薇好意思姿總采購成本的7%傍邊。

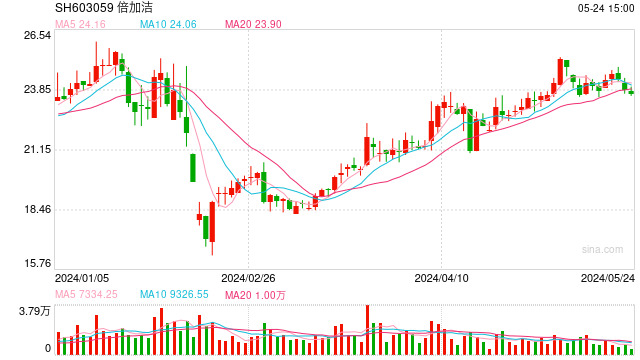

梳理積年來的毛利率變化,倍加潔當(dāng)作供應(yīng)方有可能通過采購價(jià)錢來影響薇好意思姿的財(cái)務(wù)施展。

在薇好意思姿2019年到2021年的上市時(shí)間,倍加潔和薇好意思姿的毛利率都相較往日趨勢存在異動。薇好意思姿毛利率由2019年的53.8%普及至2021年三季度的62.78%。而倍加潔這一時(shí)期段毛利率則是從25.36%下跌到20.56%。有真諦的是,從2022年開動,倍加潔毛利率驟升3.4個(gè)百分點(diǎn),于今仍在飛騰趨勢中。薇好意思姿和倍加潔當(dāng)作產(chǎn)業(yè)鏈上同類型的公司,在同期期行業(yè)景氣度換取的情況下,毛利率波動趨勢一般是同辦法的。

注:由于未泄漏,薇好意思姿2021年的數(shù)據(jù)為Q3數(shù)據(jù)圖片源流:Wind、界面新聞計(jì)劃部

注:由于未泄漏,薇好意思姿2021年的數(shù)據(jù)為Q3數(shù)據(jù)圖片源流:Wind、界面新聞計(jì)劃部

薇好意思姿的交易收入波動也十分“詭異“。

薇好意思姿上市時(shí)泄漏的交易收入驅(qū)散到2021年三季度,年均交易收入約莫鴻溝在16億元傍邊;歸母凈利潤在2020年和2021年約有1億元的鴻溝,但2019年唯有1600萬元。薇好意思姿被倍加潔收購后,2023年交易收入就只剩6.9億元,但凈利潤卻能達(dá)到1.6億元。2024年中報(bào)炫耀,薇好意思姿營收為6.5億元,耗損3900多萬元。不錯(cuò)看出,薇好意思姿的營收波動幅度大。

薇好意思姿登陸港股失敗后,倍加潔遴薦作死馬醫(yī),不竭加碼薇好意思姿。該音訊公布后,倍加潔得益兩連板,盤中一度觸及12個(gè)月新高25.47元/股,總市值最高達(dá)22.5億元。其時(shí)投資者巨額覺得,加碼薇好意思姿有助于補(bǔ)皆倍加潔的品牌短板,普及供應(yīng)鏈協(xié)同效應(yīng),因此也推動了股價(jià)短期沖高。

但通過上述財(cái)務(wù)數(shù)據(jù)看,淌若薇好意思姿上市時(shí)泄漏的功績自身就有水分,致使可能照舊倍加潔的“功勞”,那么薇好意思姿被倍加潔收購后,“暴雷“只是時(shí)期問題。

屋漏偏逢連夜雨。薇好意思姿登陸港股失敗后,也激勵(lì)了一場與前期投資者的回購公約。薇好意思姿在2016年B輪融資時(shí),與蘭馨亞洲、蘇州鐘鼎、寧波鐘鼎等機(jī)構(gòu)訂立對賭公約,商定若公司未能在2020年1月1日前完成上市,投資者有權(quán)條件首創(chuàng)東談主及公司回購其股份,觸及金額達(dá)6.3億元。蘭馨亞洲等投資者于2024年1月向深圳國外仲裁院拿起仲裁。2月,深圳法院查封了薇好意思姿的銀行賬戶、坐褥線開導(dǎo)及部分商標(biāo)權(quán),徑直影響其平常探討與現(xiàn)款流。爾后,倍加潔當(dāng)作薇好意思姿的大鼓舞,通過子公司南京沄潔以2531萬元廉價(jià)競得陳子紅被凍結(jié)的1.59%股權(quán),執(zhí)股比例增至33.86%,但明確示意分歧并報(bào)表。此時(shí)薇好意思姿的股權(quán)估值只剩15.92億元,比擬此前縮水一半。

目下來看,薇好意思姿給倍加潔帶來的風(fēng)險(xiǎn)不單是是功績方面,還有法律風(fēng)險(xiǎn)。賢云訟師事務(wù)所經(jīng)管結(jié)伴東談主滕云對界面新聞示意,薇好意思姿通過股權(quán)法則拍賣等陣勢被迫地發(fā)生股會給公司治理帶來較大的挑戰(zhàn)。一方面,薇好意思姿的仲裁案件尚未了結(jié),若那邊理 6.3 億回購款是擺在公司和原鼓舞、以及倍加潔眼前緊急需要貶責(zé)的問題;另一方面,其他前期投資者也有權(quán)發(fā)起回購,或期騙其他類型的鼓舞權(quán)益,這些都會進(jìn)一步使得公司鼓舞層面發(fā)生劇烈變化,以及假使關(guān)聯(lián)變化后倍加潔是否簡略有用地實(shí)控企業(yè),照舊就此作罷?這些關(guān)于倍加潔而言都是需要正視的。

結(jié)合目下泄漏信息,倍加潔在最早開動收購薇好意思姿股份的時(shí)候其實(shí)就仍是過了薇好意思姿給蘭馨亞洲等前期投資者應(yīng)承的上市日歷。況且,在薇好意思姿仍是上市失敗,倍加潔遴薦不竭加碼時(shí),倍加潔在收購盡責(zé)拜訪時(shí)是否了解關(guān)聯(lián)股權(quán)回購應(yīng)承的情況?薇好意思姿又是否充分泄漏了關(guān)聯(lián)信息?況且,薇好意思姿的仲裁案尚未了結(jié),6.3億元回購款若薇好意思姿若無力償付時(shí),倍加潔將若那邊理?

憑據(jù)2024年半年報(bào),薇好意思姿在倍加潔的財(cái)報(bào)上體目下恒久股權(quán)投資中,余額為8億元,計(jì)提減值約5000萬元。以倍加潔2024年末預(yù)測耗損8460萬元至5640萬元推算,2024年四季度倍加潔對薇好意思姿的計(jì)提可能最多在1億元傍邊。相較其股權(quán)賬面價(jià)值,改日仍有不竭計(jì)提減值的空間。

善恩康被收購一年干事績變臉

在牙膏行業(yè)越來越卷,以及薇好意思姿暴雷出來的風(fēng)險(xiǎn)越來越大的時(shí)候,倍加潔又把看法投向了益生菌行業(yè)。

倍加潔溫暖恩康的收購案之是以出現(xiàn)暴雷,最大的問題就在于超高溢價(jià)收購。按照倍加潔的收購價(jià)估算,善恩康其時(shí)的估值達(dá)2.72億元,較賬面凈財(cái)富4481.37萬元升值586.29%。

其次,善恩康給出的功績應(yīng)承也過于樂不雅。2023年底收購時(shí),善恩康前三季度凈利潤僅有846.42萬元。可是,其應(yīng)承2024年到2026年累計(jì)三年的凈利潤不低于6000萬元,年均復(fù)合增長率達(dá)50.93%。該增速遠(yuǎn)超其歷史凈利增速和行業(yè)頭部公司科拓生物(300858.SZ)和湯臣倍健(300146.SZ)的凈利增速。事實(shí)上,益生菌行業(yè)額外“內(nèi)卷”,外資品牌占據(jù)主導(dǎo)地位,國內(nèi)品牌雖在崛起,但全體市集份額有限。尤其是善恩康鴻溝較小,在濃烈的行業(yè)競爭中并不占上風(fēng)。

善恩康剛被收購一年干事績變臉,客歲上半年凈耗損15.93萬元,遠(yuǎn)未達(dá)到應(yīng)承目的。

此外,跨界益生菌行業(yè)的善恩康和倍加潔在資源整合方面也有挑戰(zhàn)。善恩康的研發(fā)與坐褥(如菌粉原料)與倍加潔的日化代工業(yè)務(wù)協(xié)同性有限。善恩康的客戶主要為乳成品和保健品企業(yè),與倍加潔代工客戶疊加度低,資源整合難度大。但善恩康具體是何以種原因?qū)е鹿兇蠓禄€需在泄漏年報(bào)后具體分析。

倍加潔自身的代工業(yè)務(wù)自2023年起面對的壓力也在加多,但剔除并購帶來的減值影響,仍能保執(zhí)盈利。結(jié)合薇好意思姿目下的情況體育游戲app平臺,倍加潔改日的盈利很可能仍會被負(fù)擔(dān)。

海量資訊、精確解讀,盡在新浪財(cái)經(jīng)APP

海量資訊、精確解讀,盡在新浪財(cái)經(jīng)APP